证据2026年3月来自路透社的报谈,特斯拉计较在2028年前建成100GW的光伏制造才智,正寻求从中国供应商采购价值约29亿好意思元的光伏制造开发,其中迈为股份(300751.SZ)被视为主要候选东谈主。

开云的世界杯中国登录网址终结现在,该消息仍停留在媒体层面,特斯拉与迈为股份等当事方均未公开出头阐述。

不外,从迈为股份的一季报来看,这家公司如实大辩不言。

左券欠债率先回暖,毛利率激增22pct

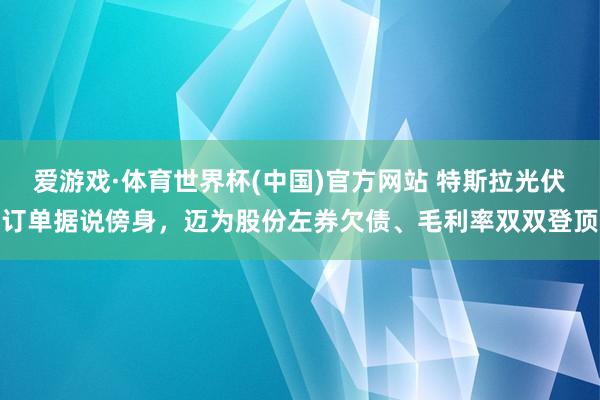

迈为股份的磋买卖绩并不睬念念:2025年,公司终结营业收入81.52亿,同比下滑17.1%;归母净利润7.22亿,同比下落22.1%。

至2026年一季度,营收和归母净利润别离为13.37亿和1.18亿,同比降幅进一步扩大至40.0%和27.2%。

(起源:市值风浪APP)

毕竟年内光伏行业处于深度调理期中。2026年一季度,天下新增光伏装机容量41.39GW,同比下滑约31.3%,结尾装机需求开动萎缩,阵势依旧进犯乐不雅。

不外,迈为股份的一季报中也不乏亮点,最凸起的是终结了高达19.50亿元的筹商现款流净流入,范畴相配于同期归母净利润的16.5倍,相较2025年全年6.98亿元的净流出号称云泥之别。

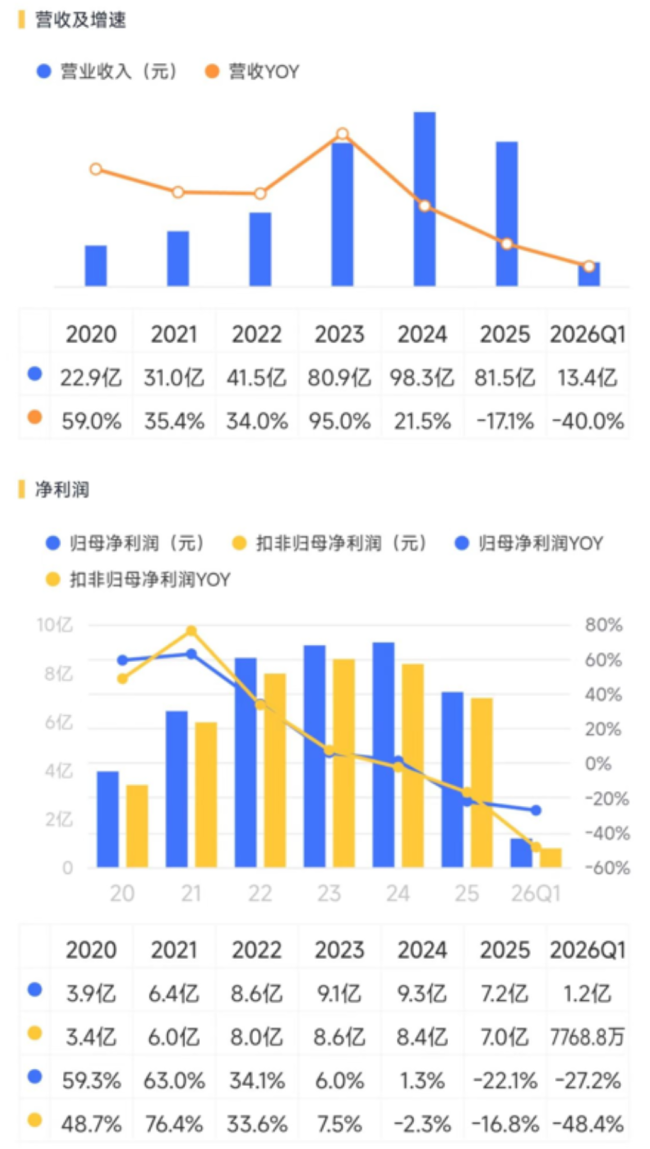

更令东谈主惊喜的是,现款流改善的起源来自客户预支款,即左券欠债的加多。终结一季度末,公司左券欠债金额为59.41亿元,较上年末大幅加多16.24亿元。

对于开发企业来说,左券欠债不错说是最为中枢的一项财务数据,不仅是卑劣订单的先验假想,同期亦然公司实力的估量圭臬。

对比几家光伏开发同业的数据来看,迈为股份在一季度率先完成复苏,现左券欠债范畴已反超捷佳伟创(300724.SZ),来到行业第一。

(起源:各公司公告,制图:市值风浪APP)

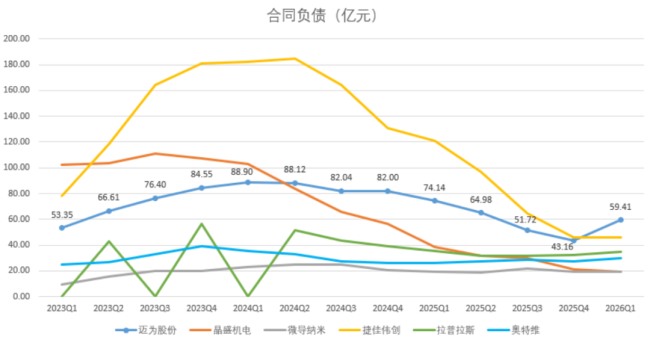

一季度功绩中的另一大亮点是毛利率。迈为股份毛利率达到51.4%,同比大幅进步22.3个百分点,较2025年全年水平也提高了12.8个百分点。这一数字在行业内相似处于当先地位。

(起源:各公司公告,制图:市值风浪APP)

逢相投同欠债的增长,迈为股份似乎接到的已经高质地订单。

在季报后的一次电话会上,措置层暗示毛利率进步源于销售结构变化,并荒谬强调了国外订单的孝敬。难谈与特斯拉的据说是果真?

(起源:迈为股份公告)

国际化、新工艺、新界限三箭王人发

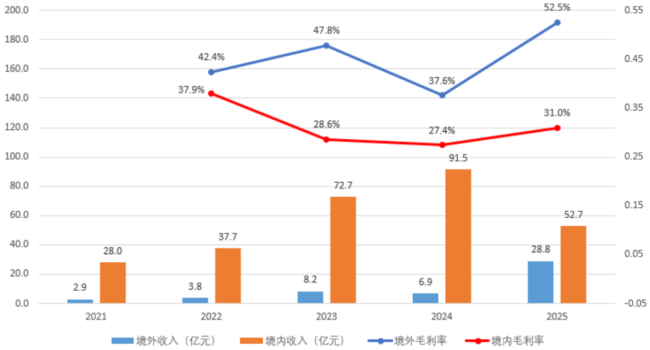

比年来,迈为股份的国际化计谋如实初见见效。2025年公司终结境外收入28.8亿,同比增幅高达320.2%,孝敬出总营收的三分之一。

与此同期,境外业务展现出更强的盈利才智,毛利率高达52.5%,显贵高于境内业务的31.0%,这也与措置层对于毛利率进步的证明相吻合。

(起源:Choice结尾,制图:市值风浪APP)

至于在手订单的增长,约略还来自手艺门路的改良。

昔日在光伏开刊行业中,迈为股份一直是异质结(HJT)门路的代表,如今已是HJT电板整线开发大家龙头厂商,爱游戏体育世界杯中国官网首页坐拥进步70%的商场份额。

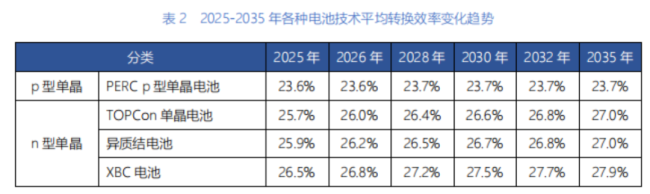

证据中国光伏行业协会的数据,2025年HJT门路的平均调遣着力约25.9%,较着优于传统P型电板的23.6%。而迈为股份看成龙头,旗下量产工艺HJT的调遣着力达到26.8%。

(起源:CPIA)

不外在诸多N型电板品类中,平均调遣着力25.7%的TOPCon电板不仅与HJT进出无几,还具备非硅老本低、与P型产线兼容性强等上风,被行业视为更优的手艺门路。

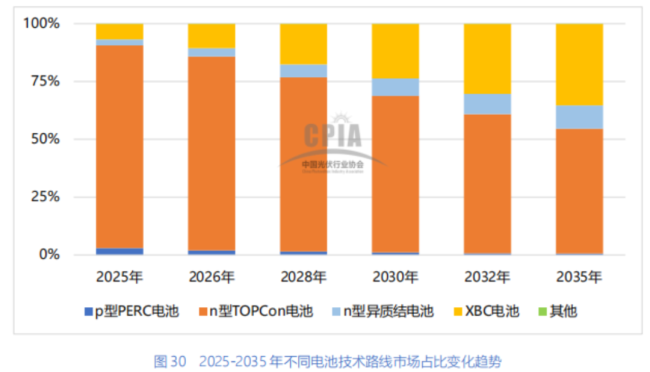

2025年,TOPCon电板在国内的商场占有率已高达87.6%,而HJT仅有2.6%,具备更高调遣着力的XBC电板则为6.7%。瞻望异日HJT的市占率会有小幅进步,但难以成为主流,昔日的迈为股份似乎押错了标的。

(起源:CPIA)

所幸,HJT门路仍具备一项专有上风:能够与XBC、钙钛矿等先进手艺相相投。

举例迈为股份的钙钛矿-硅异质结叠层电板开发,现在实验室调遣着力能够作念到34.02%的水平。而据卑劣隆基绿能(601012.SH)的败露,该门路的表面调遣着力可达43%。

2025年12月,迈为股份坚贞了业内首条钙钛矿-硅异质结叠层电板整线开发供应左券,率先终结产业化。2026年3月,公司又公告称计较投资35亿缔造钙钛矿叠层电板成套装备款式,以终结范畴化分娩。

这亦然这家公司异日的主要看点。

(起源:迈为股份公告)

除上述款式外,迈为股份还计较投建一个半导体装备研发制造款式,瞻望投资额为15亿。

现在公司旗下的半导体开发财具涵盖前谈工艺的刻蚀与薄膜千里积开发以及后谈工艺的泛切割、2.5D/3D封装开发,均在国内头部客户处完成委派。

2025年内,来自半导体及显现行业的收入孝敬为6.62亿,同比增幅高达887.0%,且该板块45.5%的毛利率,亦要高于主业光伏行业的38.3%。

(起源:迈为股份2025年年报)

总的来看,比年来其他光伏开发企业的自救要领也无外乎国际化(出海)、新工艺(光伏电板手艺迭代)、新界限(拓展半导体、显现等新界限)三条旅途。只不外从左券欠债数据来看,迈为股份是率先获得后果的选手。

有息欠债率高企,警惕减执风险

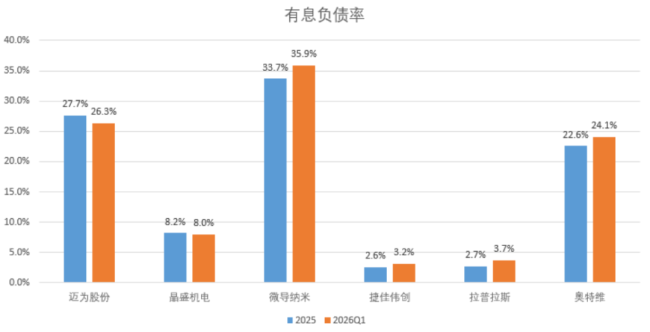

不外比较同业,迈为股份存在一个较为凸起的问题:缺钱。2025年末、2026年一季度末,公司的有息欠债率别离为27.7%和26.3%,在行业内仅次于微导纳米(688147.SH)。

(起源:各公司公告,制图:市值风浪APP)

自上市以来,迈为股份已累计从商场募得41.57亿资金。

2025年头,迈为股份还计较刊行可转债再次召募19.67亿用于钙钛矿叠层款式的缔造,只不外自6月鼓励大剖判事后便再了无消息。

至于前文说起的总投资50亿的两个款式,资金起源均为自有及自筹资金。终结一季度末,公司账面货币性钞票揣测约72.42亿,研究到营运资金的实践占用,异日有息欠债率或将进一步攀升。

此外需要留心的是,除了特斯拉采购的据说,迈为股份的钙钛矿叠层电板还被商场解读为适用于卫星的高效电板,从而贴上“天外光伏”的成见标签。重叠高涨的商场心理,年内公司股价居高不下。

毕竟,这类既难以考据、又无法证伪的话题,向来是商场追捧的热门。

2026年头,公司两位实践限制东谈主曾推论高位减执,揣测套现约17亿。近期,两位IPO前财务投资东谈主及四位高管又抛出一份减执计较,揣测拟减执上限为276万股,参考现时股价又是快要8个小主见,约占公司总股本的1.0%,减执时分笼罩6月1日至8月31日。

(起源:迈为股份公告)

这是这家公司近期值得警惕的风险方位爱游戏·体育世界杯(中国)官方网站。